遺留分と特別受益

特別受益とは?

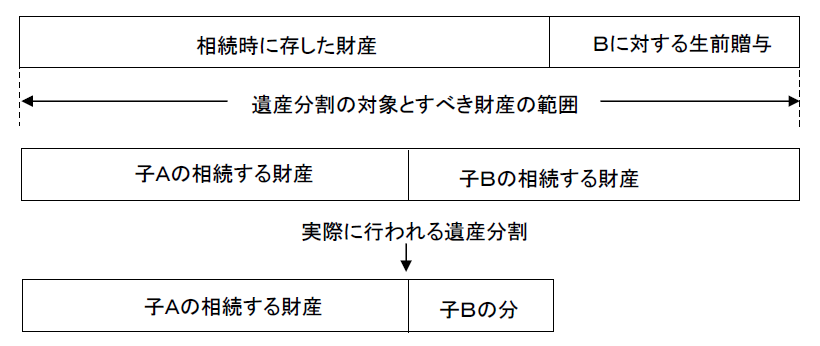

共同相続人の中で被相続人から遺贈を受けた者がある、または婚姻、養子縁組若しくは生計の資本として生前に贈与を受けた者があるときは、相続開始の時に有した財産にそれらの遺贈や贈与の額を加えたものを相続財産に戻して計算し、算出した相続分の額からその者の遺贈または贈与の額を控除し、その残額をその者の相続分とする制度です。

生前に贈与された財産も相続時にはこれを相続財産の一部とみなして、遺産分割の際に清算します。贈与税を納付して特定の相続人に対し、被相続人が生前に贈与しても、それは相続税制から切り離されるだけであり、遺産分割の問題として解決したわけではありません。但し被相続人が遺言で持ち戻し免除の意思表示をした時は、遺留分の規定に反しない限り持ち戻しの免除が認められます。

特別受益があった場合その価格の評価時期は贈与時の価格ではなく、相続開始時で評価します。

例 子のAB2人のみが相続人の場合

特別受益の持ち戻しが適用されない場合

- 相続人が1人しかいない場合

- 相続人が誰も持ち戻しを主張しない場合

- 遺言で全ての財産が相続人に指定されている場合

- 特別受益や遺贈を受けた相続人が相続を放棄した場合

遺留分とは?

遺留分とは一定の相続人のために法律上遺留されるべき相続財産の一定部分のことをいいます。

遺留分は民法で規定されている権利であり、遺言によっても侵すことができません。簡単にいえば相続人のために必要最低限残さなければならない相続分又はその価格の事です。遺留分は兄弟姉妹以外の相続人である配偶者、直系尊属、子が有しています。

遺留分の割合は、直系尊属のみが相続人となるケースでは1/3でそれ以外は1/2です。下記の算式で遺留分の基礎となる相続財産を算出し、そこに1/2または1/3を乗じた価格が遺留分ということになります。その遺留分にそれぞれの相続人の相続分割合を乗じたものが、その相続人の遺留分額ということになります。相続放棄は生前にできませんが、遺留分の放棄は家庭裁判所の許可を受けて生前に行うことができます。

遺留分侵害額請求権の消滅時効

遺留分侵害額請求権はそのまま放置した場合消滅時効にかかります。遺留分権利者が

- 相続の開始及び遺留分を侵害する贈与または遺贈があったことを知った時から1年間、

- 相続開始の時から10年間、

により時効消滅します。

遺留分と特別受益の関係

相続人が受けた特別受益に、期限に関しての制限はありませんが、2019年の民法改正により、遺留分の基礎に算入される特別受益は、相続開始前10年以内に限定されることになりました。

ただし贈与者受贈者が、当該生前贈与が遺留分権利者に損害を与えることを認識していた場合には、相続開始前10年という期間制限は適用されません。

遺言で特別受益の持ち戻しを免除したとしても遺留分を侵すことはできませんが、遺留分を侵害した遺言も当然に無効となるわけではありません。

遺留分を侵害した遺言も有効なので、遺言どおりに被相続人の死亡時に遺言により相続すると定められた者に遺産の所有権は移転します。遺言どおりに所有権が移転した後で遺留分を侵害された相続人は、遺留分を侵害する遺産を取得した相続人に対して、遺留分侵害額請求(遺留分の取り戻し)ができます。

請求方法は訴えによる必要はありませんが、遺留分侵害額請求の意思表示をして初めて効果が生じます。遺留分侵害額請求が確実であるなら、遺言は使用せず協議分割を選択することをお勧めします。

遺留分と事業承継の問題

被相続人の事業を子が承継する場合、事業承継に必要な自社株や土地建物などを子に生前贈与するケースが見受けられます。その後、後継者の努力により会社が急成長を遂げた場合に問題が生じることがあります。

相続が発生した場合遺産分割の場面では生前に贈与された自社株の評価は、相続開始時点で評価しなければなりません。つまり後継者が努力して自社株の価値をあげたとしてもその上昇分は結果的に他の相続人の遺留分をも押し上げてしまうことになってしまうのです。

事業承継対策はいくつかありますが、詳しくは事業承継についての項目をご覧ください。